投資における複利効果とは?計算方法と基本原理

投資の世界でよく耳にする「複利」とは、利益を元本に組み入れて再投資することで、利益がさらに利益を生む仕組みのことです。

例えば100万円を年利5%で運用すると、1年後は105万円になります。単利の場合、この増えた5万円は元本に加えず、毎年100万円に対して5万円ずつしか増えません。しかし複利では、2年目は105万円に対して5%の利息が付き、110万2500円になります。この「利益にも利益がつく」という雪だるま式の増加が複利の本質です。

複利効果は以下の条件で最大限発揮されます。

- 運用期間が長いこと

- 利益を再投資していること

- 安定的にプラスの利回りを確保すること

複利は時間をかけるほど加速します。最初の数年は増加幅が小さくても、10年、20年と経つと増加スピードは一気に上がります。このため、投資は「できるだけ早く始め、長く続ける」ことが重要です。

私の6年間のインデックス投資実績

私は30歳で年収2000万円(会社員1300万円、副業700万円)ほどの収入を背景に、毎月70万円をインデックスファンドへ積立しています。

投資商品は以下の2種類です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式

いずれも円建ての投資信託であるため、指数と為替のそれぞれの変動が利益に影響します。

インデックス投資の実績(S&P500+全世界株式)

2021年から積立を始め、6年間で資産は以下のように推移しました。

| 年月 | 運用評価額 | 含み益 | 運用成績 |

|---|---|---|---|

| 2022/1 | 140万円 | +29万円 | +26% |

| 2023/1 | 300万円 | +11万円 | +19% |

| 2024/1 | 859万円 | +169万円 | +24% |

| 2025/1 | 1934万円 | +602万円 | +45% |

積立額は2021年は毎月10万円、2022年は20万円、2023年は30〜40万円、2024年は60万円、2025年からは70万円としています。

開始当初は金額が小さいため増加幅は控えめですが、金額が増えた2023年以降は資産の伸びが急激になっていることがわかります。

これは株価上昇だけでなく、為替の円安によるプラス効果も反映されています。

投資複利シミュレーションのやり方

複利による資産の成長を予測するには「投資 複利 シミュレーション」を使うと便利です。

基本の計算式は以下の通りです。

将来価値 = 元本 × (1 + 年利率) ^ 年数

積立投資の場合は、これに毎月の積立額を加味します。以下のサイトは便利で私もよく利用しています。

年利設定の目安

米国株(S&P500)の過去30年の平均年利はおおよそ7〜8%程度です。

ただし、インフレや為替変動も考慮し、シミュレーションでは年利5〜6%程度の控えめな想定を使うのが良いでしょう。私は5%で普段は計算しています。

積立投資シミュレーションの例:私の場合

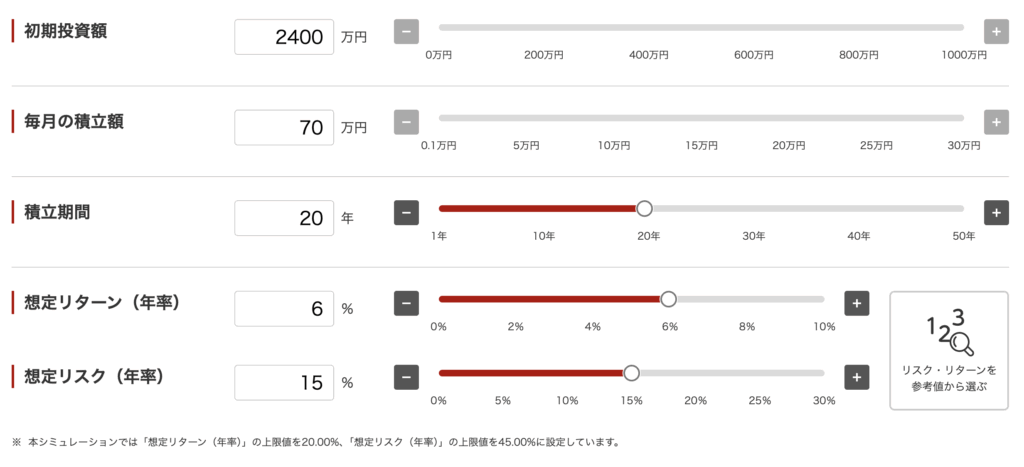

例えば私は今2400万円の運用資産を持っています。それを初期投資額として、そこに毎月70万円を20年間、積立続けたとします。年利を5%で計算してみましょう。MUFG つみたて(積立)投資シミュレーションを利用してみます。

入力はこんな感じ。

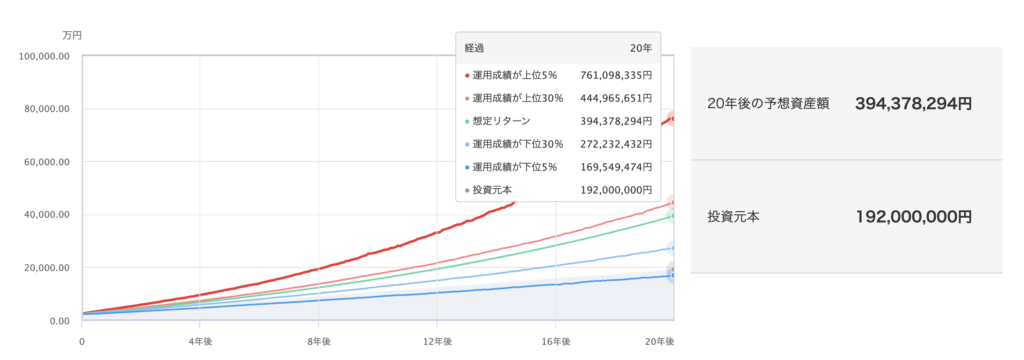

結果はこちら。

初期数年は伸びが遅いですが、10年を超える頃から増加幅が急激に大きくなり、最終的な予想資産額は約4億円になることがわかります。これが長期投資による強みです。

積立額と将来の資産額を予想

せっかくなので、毎月の積立額と年利5%で運用したときの20年後・30年後の資産額を表にしてみました。利益は投資元本から運用額がどれだけ増えたかを表しています。

| 月積立額 | 10年後資産額 | 10年後利益 | 20年後資産額 | 20年後利益 | 30年後資産額 | 30年後利益 |

| 1万 | 154万 | 34万 | 406万 | 166万 | 815万 | 455万 |

| 2万 | 309万 | 69万 | 812万 | 332万 | 1631万 | 911万 |

| 3万 | 463万 | 103万 | 1217万 | 497万 | 2446万 | 1366万 |

| 4万 | 617万 | 137万 | 1623万 | 663万 | 3262万 | 1822万 |

| 5万 | 772万 | 172万 | 2029万 | 829万 | 4077万 | 2277万 |

| 10万 | 1544万 | 344万 | 4058万 | 1658万 | 8154万 | 4554万 |

| 15万 | 2315万 | 515万 | 6087万 | 2487万 | 1億2231万 | 6831万 |

| 20万 | 3087万 | 687万 | 8116万 | 3316万 | 1億6308万 | 9108万 |

| 25万 | 3859万 | 859万 | 1億0145万 | 4145万 | 2億0384万 | 1億1384万 |

| 30万 | 4631万 | 1031万 | 1億2174万 | 4974万 | 2億4461万 | 1億3661万 |

| 40万 | 6175万 | 1375万 | 1億6232万 | 6632万 | 3億2615万 | 1億8215万 |

| 50万 | 7718万 | 1718万 | 2億0290万 | 8290万 | 4億0769万 | 2億2769万 |

| 60万 | 9262万 | 2062万 | 2億4348万 | 9948万 | 4億8923万 | 2億7323万 |

| 70万 | 1億0805万 | 2405万 | 2億8406万 | 1億1606万 | 5億7076万 | 3億1876万 |

| 80万 | 1億2349万 | 2749万 | 3億2464万 | 1億3264万 | 6億5230万 | 3億6430万 |

| 90万 | 1億3893万 | 3093万 | 3億6522万 | 1億4922万 | 7億3384万 | 4億0984万 |

| 100万 | 1億5436万 | 3436万 | 4億0580万 | 1億6580万 | 8億1538万 | 4億5538万 |

| 150万 | 2億3154万 | 5154万 | 6億0871万 | 2億4871万 | 12億2306万 | 6億8306万 |

| 200万 | 3億0873万 | 6873万 | 8億1161万 | 3億3161万 | 16億3075万 | 9億1075万 |

例えば30年後に1億円の資産を築きたい場合、毎月10万円〜15万円あたりを積み立てすれば良いことがわかります。

もしあなたが今25歳であれば、20年後は45歳、30年後は55歳。子供が産まれていれば、おそらく高校生か大学生くらいの年齢になっているでしょう。一番養育費がかかる頃にそれだけの資産を築けていれば、将来の不安もなくなりますよね。

投資複利を最大化するための実践ポイント

ここまでで、長期投資における複利のメリットを理解いただけたと思います。ここでは、その複利の利益を最大限活用するためのポイントをお話しします。

分配金・配当金は必ず再投資

投資で得られた利益をそのまま受け取ってしまうと複利効果が得られません。投資信託の商品を選ぶ場合は分配金再投資型の商品を選ぶようにしましょう。

投資信託商品の中には分配金受け取り型の商品もあるため注意が必要です。次の様に目的に応じて使い分けると良いでしょう。

- 再投資型の商品が向いているパターン

- 長期で資産形成を行いたい

- 運用で利益を得たい(インカムゲインではなくキャピタルゲインを狙いたい)

- 分配型の商品が向いているパターン

- すでにある程度の資産を持っていて、配当金を日々の消費に使いたい場合

信託報酬の低い商品を選ぶ

信託報酬・手数料は長期運用では運用成績に大きな差を与えます。

例えば報酬が1%の商品の場合、せっかく年利で5%の利益を得られたとしてもそこから手数料が引かれるため、実質的な利回りが4%となってしまいます。複利において利率の差は1%でも結果に大きな差を生みます。手数料の少ない商品を選びましょう。

私が購入しているようなインデックス連動型の投資信託の場合、手数料は0.1%以下を目標に商品を選定するのが良いでしょう。

暴落時も投資を継続する

複利の最大の敵は「投資をやめること」です。市場が暴落してしまった時に狼狽売りをしてしまうと、得られるはずだった利益も得られず損をしてしまいます。

どんなことがあっても、自分が作ったルールに従って目標の期間、コツコツと積立投資を継続することが重要です。

暴落時にもパニックにならないメンタル管理の方法や投資の方法についてはこちらの記事を参考にしてください。

おすすめの商品

私が購入しているのは次の二つの商品です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式

これらの商品はどちらも再投資型、信託報酬も0.1%を下回っており非常に優秀な商品で私も気に入っています。もしあなたが積立投資を始めようとしているのであれば、このどちらかを検討してみてください。

まとめ:複利は時間と金額で加速する

6年間の実績からも分かるように、複利の効果は最初は小さく見えても、元本と時間が積み重なるほど加速します。

特に高い積立額を継続できれば、その加速は指数関数的に大きくなります。

複利は魔法ではなく、継続と規模が生む現象です。

この記事を最後まで読んでいただいた皆様も、投資の複利シミュレーションを使って、自分の将来の資産額を可視化してみてください。

可視化できると長期運用を続けるモチベーションが高まり、将来に向けた資産形成に向けて一歩ずつ確実に進んでいけるでしょう。