はじめに

資産形成をしていると、誰もが一度は経験するのが株式市場の暴落です。

「」「株価暴落 どうする」「暴落 株 買い時」といった検索ワードが示すように、暴落時は多くの投資家が不安を抱えます。しかし長期の積立投資においては、暴落は必ず訪れるものであり、むしろ資産形成の追い風にもなり得ます。

私は30歳で年収2000万円、総資産3000万円ほどを保有し、その大半をインデックスファンドで運用しています。運用歴は6年ほど。市場参加者の中ではまだ若手ではないでしょうか。

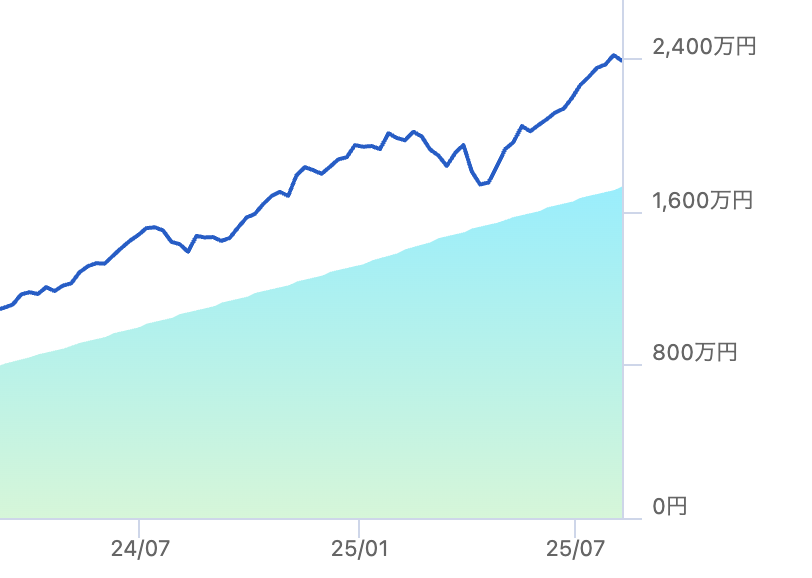

その6年の間にも何度もの市場の下落局面暴落を経験しました。特に最近だと2025年のトランプショック。トランプ大統領の就任後に発表された相互関税の影響で世界的に株価が下落し、私の資産も大きく影響を受けました。2025年2月頃には評価額が2000万円前後(評価含み益600万円)だったのが、4月頃には1700万円前後(評価含み益200万円)に減少。

2カ月で評価額が20%減、含み益は+600万円から+200万円へと約400万円減少しました。

それでも私はパニックにならず、むしろ「安く買えるチャンス」と捉えて積立を継続しました。本記事では、そんな私の経験を踏まえ、暴落時のメンタル管理法と具体的な立ち回り方を解説します。

✅ この記事でわかること

- 暴落してしまったときのメンタル管理方法

- 暴落したときに狼狽えない投資方法

なぜ暴落は起きるのか

まず知っておきたいのは、暴落は「異常事態」ではなく、株式市場において周期的に起こる現象だということです。

暴落の定義

一般的に短期間で株価が10〜20%以上下落した状態を「暴落」と呼びます。背景はさまざまですが、大きく分けると以下の要因があります。

- 経済不況:景気後退や企業業績の悪化(例:インフレ対応のための公的利上げ)

- 政治リスク:政権交代、政策転換、地政学リスク(例:第二次世界大戦)

- 金融危機:銀行破綻、信用不安(例:リーマンブラザーズの破綻)

- 予期せぬ出来事:パンデミック、自然災害(例:新型コロナウイルス、東日本大震災)

機関投資家や個人投資家など、株式市場にいる人たちが「想像できない何かが起きる!」と不安になった時に株価は下がるのです。

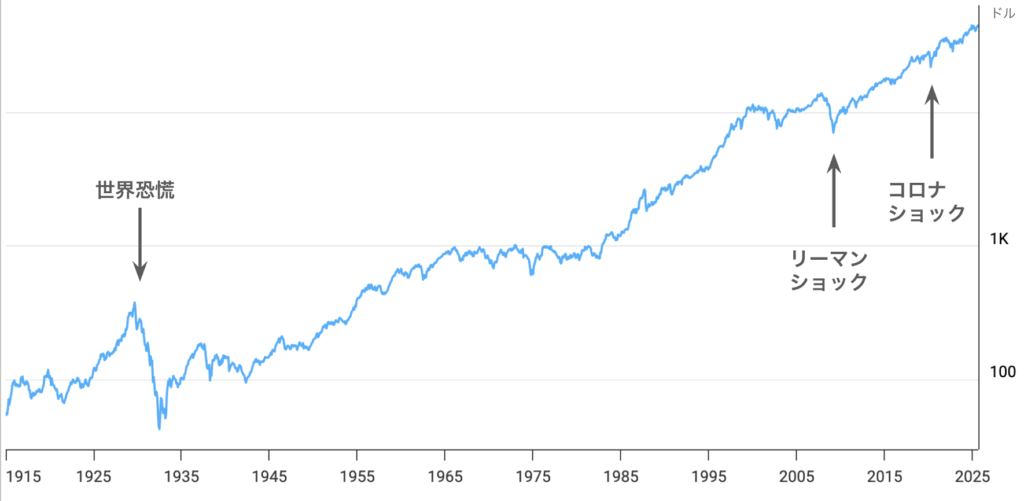

歴史的な暴落の例

長い株式市場の歴史では、歴史に残る大暴落が何度も起きています。

- 世界恐慌(1929年):米国株が約90%下落、回復に25年以上。第二次世界大戦の原因に

- リーマンショック(2008年):米国株が約50%下落、回復に約4年

- コロナショック(2020年):数週間で30%下落、半年以内に回復

- 2025年トランプショック:相互関税による景気懸念で20%下落

出典:Dow Jones – 100 Year Historical Chart (縦軸が対数スケールであることに注意)

ここ10年ほどは調子の良い米国株式市場ですが、米国株も何度も暴落を経験しています。また、1960〜1980年代は20年近くにわたって株価がほぼ横ばいであることもわかります(オイルショックに起因するスタグフレーションが原因)。常に右肩上がりではなく、上がったり下がったりしながら、長期的な視点では成長を続けてきたことがわかります。

バブル経済崩壊から失われた30年と言われた日本経済ですら、1989年の日経平均最高値から30年で株価は回復しています。

歴史的な大暴落が起きると株価が回復するまでには長い年月が必要ですが、それでも長期的には暴落を乗り越え右肩上がりで市場は成長するのです。

暴落時にやってはいけないこと

暴落時の最大の敵は自分の感情です。焦って行動すると、資産形成で大きな痛手を負います。

パニック売り

下落が続くと「このままゼロになるのでは」という恐怖が湧いてきます。しかし、先ほど見たように長期的には株式市場は右肩上がりの成長を続けています。暴落時に売ってしまうと、その後の市場回復の恩恵を受けられません。

暴落しても保有し続けることが大切です。

資産運用の成績が一番よかった人は既に死んでいた人という逸話(?)もあります。

暴落で焦ることはなく常に市場にとどまることができれば、その後の株価上昇で大きく資産を伸ばすことができるのです。

情報の追いすぎ

SNSやニュースを見すぎると、不安は増幅します。メディアは騒ぐことで多くの人の注目を集めるので、誇張された情報になります。

「○○万円損してしまった」とか、「投資なんてやらなければよかった」とか、「投資をやっていなかったので被害がなくよかった」とか、街の声というインタビュー映像を用いて不安を過度に煽るニュースや投稿が目立つようになります。

「いつまで暴落が続くのか」という問いには誰も答えられません。

市場状況の分析といった情報収集は有効かもしれませんが、全ての情報には発信者がいて、その発信者のバイアスやポジショントークが含まれていることを理解しなければいけません。

この記事も私のバイアスとポジショントークが含まれているのでご注意を笑

私の実体験:暴落時のメンタル管理法

2025年のトランプショックのとき、私は含み益が一気に400万円減少しました。その時の私の資産額の推移です。今年の4月頃にかけて大きく下がっていることがわかります。

それでも精神的に動じることはありませんでした。

- 「暴落は来る」と割り切っていた

長期投資家にとって暴落は想定内。さらに過去6年間の間にも10%程度資産が下がることはあったので、下落局面に慣れていました。- 暴落=買い場という認識

株価が安くなるほど、同じ金額でより多くの口数を買えます。積立投資にとってはプラスです。株式市場が20%下落したということは、今まで買っていた投資対象が2割引で買えるということです。暴落は割引セールなのです。

このマインドを持つために、普段から生活費と投資資金を切り分け、生活に余裕を持った状態で投資をすることが重要です。生活防衛資金を確保しておくことも精神の安定を保つのに良いでしょう。

暴落時に取るべき行動パターン

私が暴落時に実践している具体的な行動は以下の通りです。

- 積立投資は止めない

インデックスファンドの積立は完全自動化し、感情を挟まない仕組みにしています。感情を失った無限積立てマシーンになることが大切です。 - 余剰資金で追加投資

直近すぐに使う予定のない現金があったり、総資産の中で現金の比率が高くなっている場合は、それらを資金にして普段の積立て額より多く買い増します。特に、1週間〜2週間で5%程度下がるような場面では50万円ほど一気に買い増しすることもあります。 - 暴落の歴史を振り返る

「過去にも暴落はあったが回復してきた」という事実を思い出します。過去のチャートをみて歴史を振り返ってみるのも良いです。

暴落に備える日常的な資産形成術

暴落に強い投資家は、暴落時だけでなく普段から備えています。

最も大切なのは無理のない範囲で投資をするということです。別の言葉で表現すると自分のリスク許容度の中で投資をするということです。

リスク許容度とは、自分の資産が一時的に減っても生活や精神的安定が揺らがない範囲のことです。例えば資産が50%下落するような市場状況になったとしましょう。

あなたが100万円投資をしていたら50万円まで資産は目減りします。もし1000万円投資していたら500万円になります。これだけ自分のお金が減ってしまうことを想像し、その状態でも日常生活に支障がないか考えてみましょう。もし精神的に耐えられない水準であれば、それはあなたにとっては投資額が大きすぎということです。

リスク許容度は様々な因子で決まります。性格も重要ですが、自分の年齢、自分の収入、生活スタイル、現金貯金額、家族の有無、借金の有無…など、一概には言えません。

もしあなたのリスク許容度が低いのであれば、リスク資産の比率を下げ、現金や債券など安全資産を多めに確保しましょう。過剰なリスクは暴落時のパニック売りを招き、長期的な資産形成を台無しにします。

また、暴落時に冷静でいられるよう、生活費1〜2年分の現金を常に確保しておくと安心です。投資は積立を自動化し、感情を排除します。長期目標から逆算して資産配分を決め、景気や相場に左右されない仕組みを作ることが重要です。

私自身は毎月70万円をインデックスファンドに積み立てています。2025年8月時点で資産総額は3000万円程度、そのうちリスク資産は2550万円で現金が450万円ほど。全資産の80%ほどをリスク資産に入れており、他の人に比べるとかなりの金額を投資に注ぎ込んでいますが、これが今の私のリスク許容度にあった投資と考えています。

まとめ

暴落は長期投資家にとって避けられませんが、正しく準備しておけば恐れる必要はありません。

下落局面でも感情をコントロールし、投資を継続することが最大の武器です。過去の暴落が必ず回復してきた事実を知り、日常的に資産管理を行い暴落時にも余裕を持った行動ができるように準備しておきましょう。

暴落を恐れる投資家から、暴落を利用する投資家へ。

それが資産形成を成功に導く第一歩です。