結論から話すと、インデックス投資の資産形成では入金力と継続力が重要です。

無理なく捻出できる一定の額を、コツコツ地道になが〜〜〜〜〜い期間積み立てることで資産を築き上げるのがインデックス投資です。

この記事では入金力と継続力について力説するので、すでにインデックス投資を始めていて、何年も継続できている人にとっては新しさはないかもしれません。

ですが、こういう投資をしている人もいるんだな、と思って読んでいただけると嬉しいです。

年収2000万円の投資戦略を公開!

私は現在、年収で2000万円程度の収入があり、他の人に比べて比較的豊富な手元資金があります。その資金をどのように投資に回しているのかお話しさせてください。

圧倒的入金力で勝負!毎月70万円を投資に回す

私の投資戦略は非常にシンプル。

毎月70万円、投資信託、特にインデックスファンドの商品を購入しています。要するに毎月70万円、年間800万円程度、インデックスファンドにお金を突っ込んでいます。

「月70万円も投資に回すって、どういうこと?そんなに余裕ないし…」

そう思った方もいるかもしれません。正直私自身もかなりぶっ飛んだことをしていると思います。

ですが、これは僕自身が30歳になった今の積立額であって、すべての始まりは月3万円の積立からでした。社会人になってからも「このまま定年まで働くのか…?」「万が一のことがあったらどうしよう」という不安に押されるように、資産形成を始めたのです。

現在は会社員として年収1300万円、副業で700万円、合わせて年収2000万円超。資産は現金・投資信託・金・株などを合わせて3000万円ほどあります。

その資産の大半となっているのが、インデックス投資というシンプルかつ堅実な投資手法です。

この記事では、なぜ僕が月70万円をインデックスファンドに積立しているのか、その戦略と実績、そしてどんな人でも今日から始められるヒントまでを、余すところなくお伝えします。

なぜインデックス投資?派手じゃないけど、地に足のついた成長戦略

世の中にはいろいろな投資方法があります。

株、ゴールド、FX、不動産、暗号資産…

私がやっているインデックス投資もそのうちの一つです。

以前は個別株や暗号資産への投資もやったことがあります。大きく上がることもあれば、半分以下になることもあります。銘柄選定や売買タイミングの調査など、投資には非常に大きな労力をかける必要があります。

こういった投資には時間がかかり、しばらくやってみて今の私には向いていないと感じるようになりました。

そこで注力を始めたのがインデックス投資。

インデックス投資とは、特定の指数(S&P500や全世界株式など)に連動する投資信託やETFに長期で積み立てていく方法です。私が主に投資しているのはS&P500。

これはアメリカの代表的な企業500社の株価指数で、長期的に見て非常に高い成長率を誇ります。

6年間インデックス投資を継続して感じた優れた点は4つです。

- 個別株のように選定に時間をかける必要がない

- 信託報酬(手数料)が非常に低い

- 自動積立により、感情に左右されずに継続できる

- 長期的には右肩上がりで成長してきた実績

正直、インデックス投資は超超超地味です。というか何もすることがありません。

インデックスを積み立てているだけで投資家を名乗って良いのだろうか?と思うことも多々あります。

でも、その地味さこそが強さだと、6年やってみて確信しました。

積立投資のリアル:購入ファンドや運用実績を公開

次はどのような投資商品を購入しているのか、どれくらいの運用実績があるのかをお伝えしたいと思います。

積立のリアル:月70万円の内訳とやり方

僕は現在、SBI証券と楽天証券の2つを使い、合計で月70万円をインデックスファンドに積み立てています。

主な投資先は

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(全世界株式)

正直、どれもほぼ同じような商品です。違いは全世界株式は米国株以外の株式も対象になっている点。ただし、アメリカ企業の時価総額が巨大すぎるため、ほぼ米国株式投資のような形です。

購入はすべて積立設定で自動化しています。たまに自分のメインバンクからSBI証券の口座へ購入資金を送金する必要がありますが、それ以外に特別な判断や操作は一切不要。まさにほったらかし投資です。

購入タイミングは気にしていませんが、月1回だと1回当たりの購入価格が大きくなるので、とりあえず毎週金曜日に設定しています。設定したあとはそれを継続し、黙々と買い続けています。

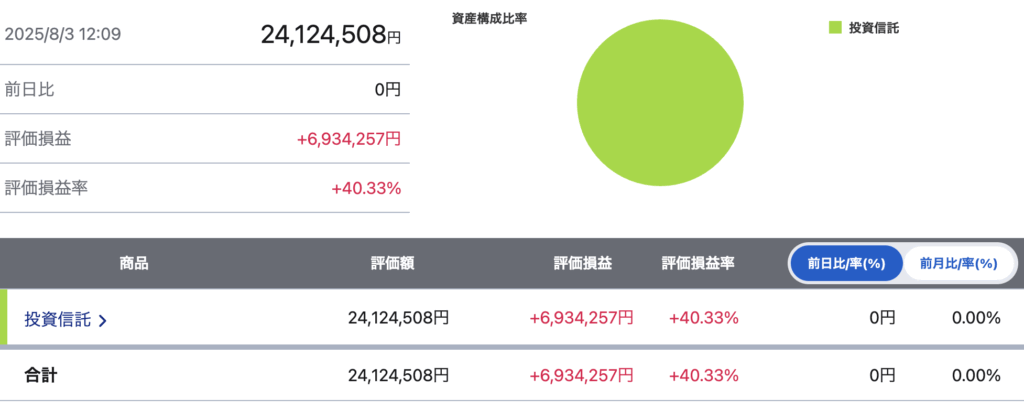

運用実績を公開:6年間で+40%、690万円の利益

2021年からインデックス積立を開始して、現在は6年目。

一番運用額が大きいSBI証券での保有資産を公開します。

これまでに投資した元本は約1710万円。

最近の評価額は約2400万円。

何と含み益は+690万円、リターン率で+40%超です。

年収1000万円サラリーマンの手取りが700〜750万円程度であることを踏まえると、6年間で何もせずに年収1000万円相当の手取りを増やすことができました。ただ毎月コツコツと積立していただけなのに。まさにこれがインデックス投資の強みです。

この結果をどう見るかは人それぞれですが、私にとっては「会社員として働くだけでは得られなかった資産形成の伸び」を感じられた、大きな成果でした。

年率にして平均6%程度で増えており、これが10年、20年と続けば、さらに大きな資産形成につながると見込んでいます。

投資額はどう決める?考え方と年収別の目安

「月70万円なんて無理」と思った方、もちろんその通りです。

これは僕が年収2000万円だからこそできている額であって、最初からこのペースではありませんでした。

充実した日々を過せる無理のない投資が大切

積立金額で大切なのは、普通に生活していて手元に残った余剰金という考え方です。

当たり前の話ですが、自分の手元に残るお金は

手元に残るお金 = 収入(給与など) – 支出(生活費や娯楽費など)

です。これがマイナスであれば赤字でどんどん自分の手元に残るお金が減っていき、ひどいと借金になります。これがプラスであれば、自分の手元にどんどんお金が残っていきます。

なので、手元に残るお金を増やすには「収入を増やす」か「支出を減らす」しかありません。

私は両方を実践しています。

収入を増やすために転職でキャリアアップを狙い、並行して副業に挑戦することで収入を年収2000万円と大きく増やすことができました。

支出を減らすには、地道な節約をするしかありません。大切な心がけは小さい節約を積み重ねることです。

- コンビニやカフェなどで無駄遣いをしないこと。1回1000円程度の出費でも1ヶ月続けば3万円、1年続けば36万円になる。

- 使わない無駄なものを衝動買いしないこと。自己満足な買い物はやめる。

- 食費の見直し。自炊やお弁当持参は節約にも健康維持にもつながる。

- 外食・旅行・趣味には適度に使うが、「月◯万円まで」とルールを決めてストレスのない生活もGET。

収入が増えたからといって、それに合わせて支出を増やしてしまうと投資や貯蓄に回せる額を増やすことができません。

私は年収を大きく増やしつつ、普段の生活費をこれまでと同じ程度に抑える工夫をしています。

毎月の手取りは100万円前後。生活費は込み込みで30万円程度に抑えています。

その結果、毎月70万円という大きな額を投資に回すことができているのです。

年収別、目指したい積立額の目安

私は投資に全振りしている人間ですが、みなさんが無理なく続けられる積立額を紹介させてください。

私の考える無理のない積立額の目安です。30年間、年利5%で積立した時の資産額も表示しています。

| 年収 | 手取り(月) | 出費 | 積立額 | 30年後資産 |

|---|---|---|---|---|

| 400万円 | 26万円 | 21万円 | 5万円 | 4000万円 |

| 600万円 | 39万円 | 32万円 | 7万円 | 5700万円 |

| 800万円 | 50万円 | 40万円 | 10万円 | 8100万円 |

| 1000万円 | 61万円 | 46万円 | 15万円 | 1億2000万円 |

私が積立ているS&P500などでは、過去100年間の平均年率リターンが6%前後であることがわかっています(参考)。年率5%というのは実現不可能な値ではありません。

年収が400万円の人でも、毎月5万円を積立投資に回すことができれば、将来には4000万円の資産を気づくことができるのです。

大事なのは、継続できること。無理に生活を圧迫して積立しても、継続できなければ意味がありません。

これから始める人へ:まずは月1万円からでOK

これから投資を始めたい人に伝えたいのは、額の多さより継続の習慣です。

- 初心者なら S&P500連動のインデックスファンド1本でOK

- 毎月1万円からでいい。NISA(新NISA)を使えば非課税で運用できる

- 証券口座は楽天証券かSBI証券が使いやすく、ポイント還元もある

まずは口座を開設して、1本のファンドを選び、月1万円で自動積立をセット。それだけで将来を変える第一歩を踏み出せます。

ただし、もちろん積立の額が大きいほど将来得られるリターンも大きくなります。

みなさんが、まずは1万円から積立投資を始めてそれに慣れてきたら、徐々に積立額を増やすことも非常に有効です。私も無理のない範囲で積立額を増やし、現在は毎月70万円を積み立てられるようになりました。

まとめ:資産形成は年収じゃなく習慣で決まる

僕が月70万円積み立てているのは、確かに高年収という背景があってこそです。

ですが、その裏には「最初は少額でも、とにかく続ける」という習慣があります。

今からでも遅くありません。収入が少なくても、知識がなくても、まずは一歩。

資産形成は、あなた自身と家族の未来を守るための武器です。

ぜひこの記事をきっかけに、あなた自身の資産形成をスタートしてください。

このブログ扱っているテーマ

資産形成と並行して副業で月60万円稼いだ話

年収アップに効いた2回の転職戦略

年収2000万円の生活コストと資産戦略

新しい記事もどんどん公開しているので、ぜひ今後もチェックしてみてください!